ACT est une initiative volontaire du secrétariat de la CCNUCC, Global Climate Agenda, qui soutient la responsabilité des entreprises en matière de climat. Elle développe des méthodologies sectorielles en tant que cadre de responsabilisation pour aider les entreprises à mettre en œuvre des stratégies de transition à bas-carbone et des actions alignées sur l’objectif d’atténuation de l’Accord de Paris. Une évaluation ACT fournit aux entreprises un rapport de retour d’expériences mettant en valeur les meilleures pratiques et les possibilités d’amélioration, ainsi qu’une notation permettant de suivre les progrès réalisés. L’ADEME, l’Agence française pour la transition écologique, et le CDP ont cofondé l’initiative en 2015 lors de la COP21. Plus d’informations sur les co-fondateurs ici. ![]() ACT est une marque déposée dans l’Union européenne et au Royaume-Uni.

ACT est une marque déposée dans l’Union européenne et au Royaume-Uni.

Lancé lors de la COP21, ACT répond à la nécessité de :

- Une approche prospective de la décarbonation, au-delà de la comptabilité carbone, pour évaluer comment les actions climatiques du secteur privé. Le but étant de « contenir l’augmentation de la température moyenne mondiale nettement en dessous de 2°C par rapport aux niveaux préindustriels » (Accord de Paris art.2).

- Un cadre pour évaluer la pertinence et la fiabilité des engagements publics du secteur privé en matière d’atténuation des émissions de GES.

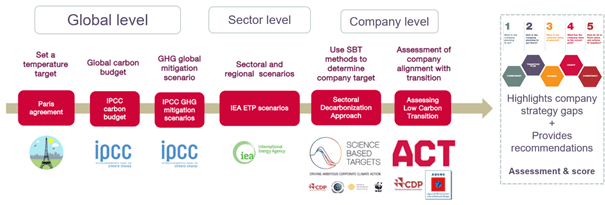

En fin de compte, l’objectif de l’initiative ACT est d’inciter les entreprises à agir en faveur du climat et de les aider à aligner leurs stratégies sur des trajectoires bas-carbone. ACT s’appuie sur l’objectif d’atténuation de l’Accord de Paris, sur les budgets carbones du GIEC, sur le scénario d’atténuation mondial. Elle utilise les scénarios sectoriels et régionaux/nationaux de l’AIE comme voies de décarbonisation. Toute autre trajectoire de décarbonation pertinente peut être utilisée dans les outils ACT pour des évaluations spécifiques. Elle évalue l’écart entre ces trajectoires bas-carbone (ou toute autre trajectoire pertinente du point de vue de l’évaluation) et la trajectoire de l’entreprise. Les évaluations ACT identifient les désalignements de la stratégie de l’entreprise et fournissent des recommandations, comblant ainsi le fossé entre les engagements de l’entreprise et les actions requises pour parvenir à une économie bien en deçà de 2°C.

Toute autre trajectoire de décarbonation pertinente peut être utilisée dans les outils ACT pour des évaluations spécifiques. Elle évalue l’écart entre ces trajectoires bas-carbone (ou toute autre trajectoire pertinente du point de vue de l’évaluation) et la trajectoire de l’entreprise. Les évaluations ACT identifient les désalignements de la stratégie de l’entreprise et fournissent des recommandations, comblant ainsi le fossé entre les engagements de l’entreprise et les actions requises pour parvenir à une économie bien en deçà de 2°C.

ACT a été lancé par l’ADEME et le CDP.

L’ADEME apporte son expertise sur les enjeux sectoriels de la décarbonation et de la transition, ainsi que sur l’élaboration de normes climatiques internationales, d’outils et de formations. Elle est également l’un des principaux bailleurs de fonds de l’initiative. Le CDP apporte à l’initiative ACT son expertise technique et son expérience en matière de publication d’informations sur l’environnement, d’évaluation comparative et de mesures d’atténuation du changement climatique. Il mobilise également son réseau mondial d’entreprises et d’autres parties prenantes pour qu’elles partagent leurs bonnes pratiques et contribuent à l’évolution de l’initiative.

Nous considérons la phase de projet pilote ACT comme la période comprise entre le lancement lors de la COP 21 en 2015 et la fin de l’année 2018. Elle visait à :

- Identifier les questions clés auxquelles il faut répondre pour comprendre comment les entreprises contribuent à la décarbonation nécessaire pour atteindre les objectifs d’atténuation de Paris.

- Définir le processus d’élaboration de méthodologies sectorielles spécifiques pour évaluer les stratégies de transition à faible émission de carbone des entreprises par rapport aux voies de décarbonisation sectorielles pertinentes.

- Développer et tester avec les entreprises trois méthodologies sectorielles ciblant trois secteurs présentant des défis très différents en matière de décarbonisation

- Tester les méthodologies avec des PME et des entreprises de taille moyenne en utilisant la stratégie française de réduction des émissions de carbone (budget et trajectoires)

- Actualiser les projets de méthodologies (commerce de détail, services publics d’électricité et automobile) et d’outils.

Le cadre ACT, les lignes directrices ACT et les méthodologies ACT pour les services publics d’électricité, l’automobile et la vente au détail sont le résultat du projet pilote.

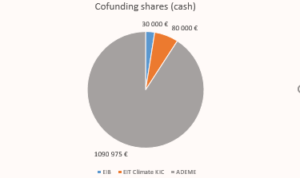

L’ADEME, la BEI et la Climate KIC de l’EIT ont cofinancé le projet pilote ACT. Le tableau ci-dessous présente leurs parts de financement : L’ADEME, le CDP et l’Association Bilan Carbone ont apporté d’importantes contributions en nature, comme le montre le tableau ci-dessous.

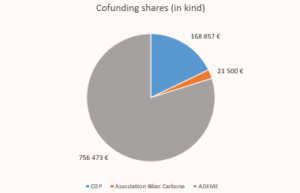

L’ADEME, le CDP et l’Association Bilan Carbone ont apporté d’importantes contributions en nature, comme le montre le tableau ci-dessous.

Au cours du projet pilote, un groupe consultatif a été constitué, composé de représentants commerciaux et d’organisations à but non lucratif travaillant dans le domaine de la communication d’informations sur le climat. Le groupe consultatif a été invité à commenter et à réviser les méthodologies par le biais d’une webconférence et en ligne à chaque étape du développement.

En plus des cofondateurs de ACT, les partenaires comprenaient ClimateCHECK, 2° Investing Initiative et la Banque européenne d’investissement. En outre, 21 entreprises se sont portées volontaires pour obtenir une évaluation ACT de leur stratégie de réduction des émissions carbone à l’aide des méthodologies sectorielles historiques de ACT (automobile, commerce de détail, services publics d’électricité). 12 d’entre elles ont terminé leur évaluation. Le rapport pilote de ACT présente les scores agrégés au niveau sectoriel et les principaux enseignements.

Actuellement, le conseil d’administration de ACT comprend les cofondateurs – l’ADEME et le CDP – qui dirigent la stratégie de l’initiative ACT. Le secrétariat ACT est composé d’un personnel dédié de l’ADEME et du CDP et de ressources externes financées par la Climate KIC de l’EIT. Le secrétariat met en œuvre la stratégie de l’initiative définie par le conseil d’administration, y compris le pilotage des groupes de travail techniques et des conseils locaux. Vous souhaitez rejoindre la gouvernance d’ACT ? Contactez-nous à l’adresse suivante : info@actinitiative.org

{kind=link}